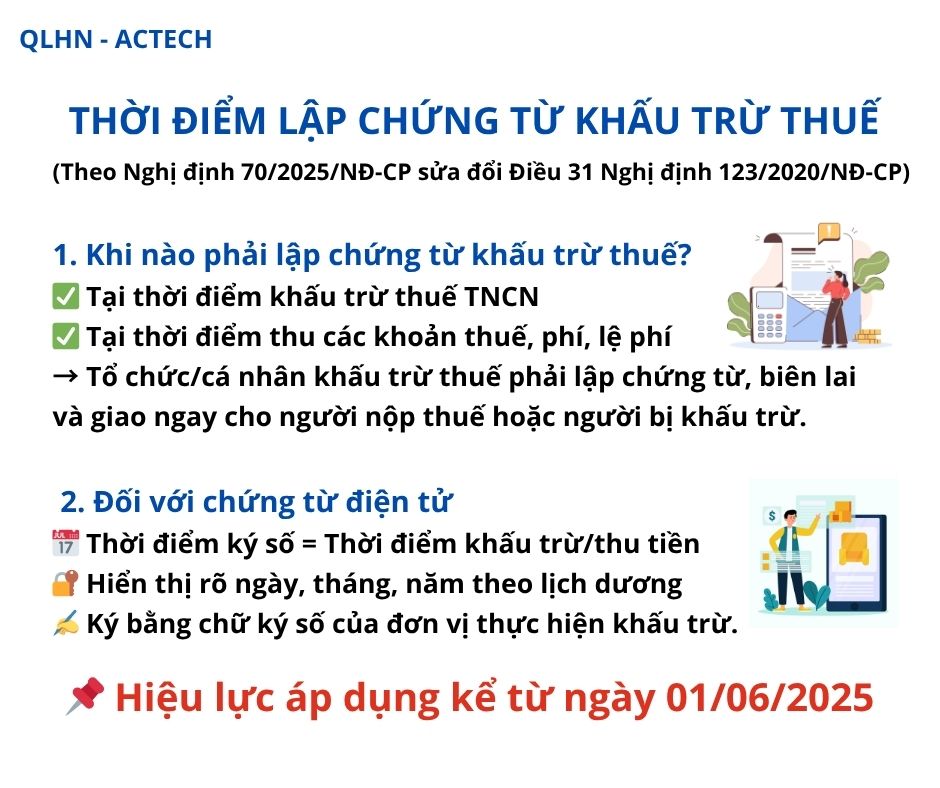

Nghị định 20/2025/NĐ-CP sửa đổi Điều 31 Nghị định 123/2020/NĐ-CP, theo đó, NTT cần lưu ý một số quy định về thời điểm lập chứng từ khấu trừ thuế như sau:

Nghị định 20/2025/NĐ-CP sửa đổi Điều 31 Nghị định 123/2020/NĐ-CP, theo đó, NTT cần lưu ý một số quy định về thời điểm lập chứng từ khấu trừ thuế như sau:

- Tại thời điểm khấu trừ thuế TNCN

- Tại thời điểm thu các khoản thuế, phí, lệ phí khác.

Lưu ý: Tổ chức, cá nhân khấu trừ thuế phải lập chứng tờ, biên lai và giao ngay cho NNT hoặc người bị khấu trừ.

- Thời điểm ký số chính là thời điểm khấu trừ/thu tiền

- Hiển thị rõ ngày, tháng, năm theo lịch dương

- Ký bằng chữ ký số của đơn vị thực hiện khấu trừ.

Quy định này có hiệu lực áp dụng kể từ ngày 01 tháng 06 năm 2025.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!

Nguồn: Sưu tầm