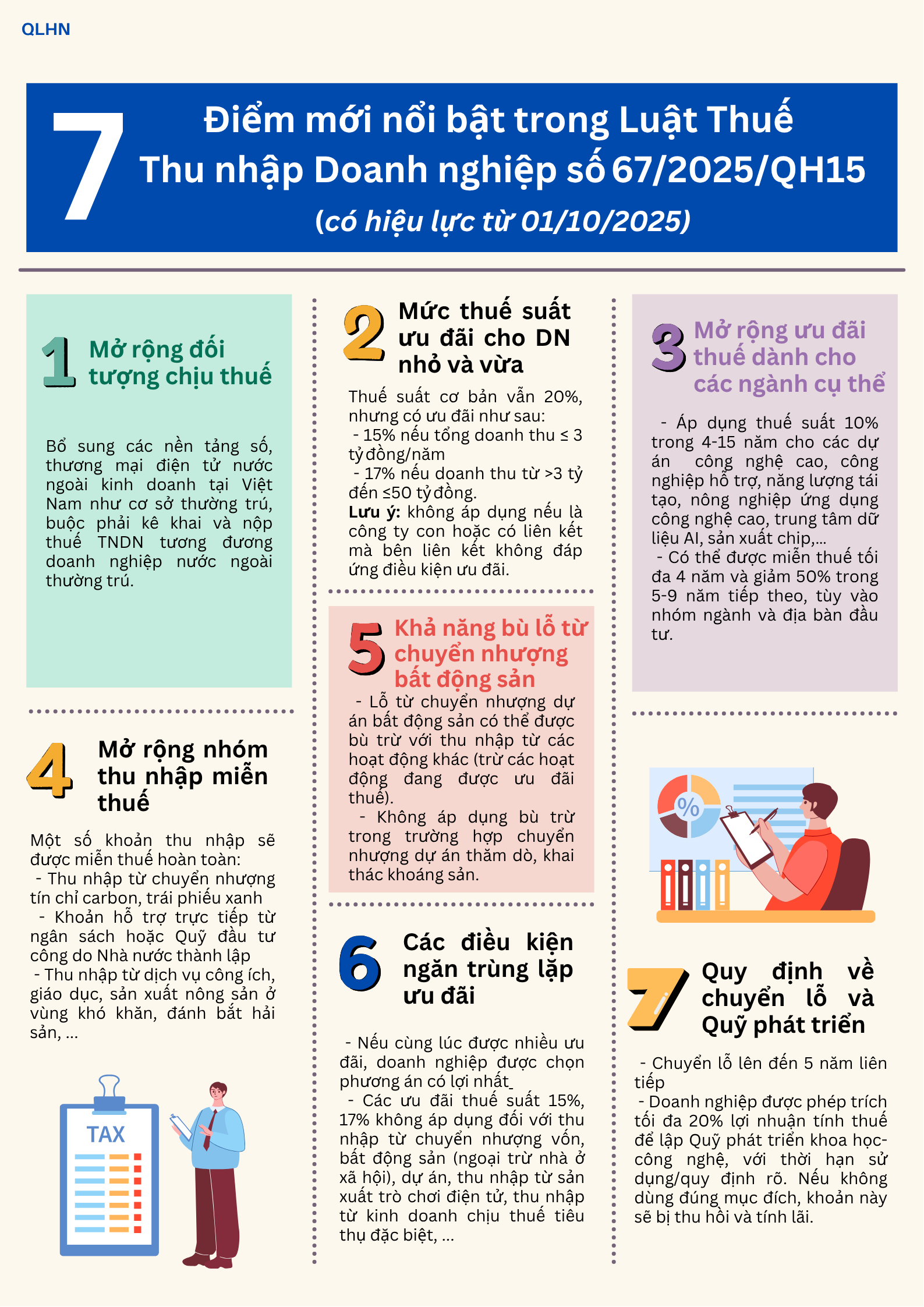

Luật Thuế Thu nhập Doanh nghiệp số 67/2025/QH15 có hiệu lực từ 01/10/2025, áp dụng từ kỳ tính thuế năm 2025 trở đi. Bài viết tổng hợp 7 điểm nổi bật: mở rộng thu thuế với nền tảng số nước ngoài, ưu đãi thuế suất 15–17% cho DN nhỏ, miễn thuế cho thu nhập từ tín chỉ carbon, cho phép bù lỗ BĐS, và các quy định mới về Quỹ phát triển khoa học-công nghệ.

1. Mở rộng đối tượng chịu thuế

1. Mở rộng đối tượng chịu thuế

Bổ sung các nền tảng số, thương mại điện tử nước ngoài kinh doanh tại Việt Nam như cơ quan thường trú, buộc phải kê khai và nộp thuế thu nhập doanh nghiệp tương đương với doanh nghiệp nước ngoài thường trú.

2. Mức thuế suất ưu đãi cho doanh nghiệp nhỏ và vừa

Thuế suất cơ bản vẫn ở mức 20% nhưng có các ưu đãi sau:

- 15% nếu tổng doanh thu không vượt quá 3 tỷ đồng/năm

- 17% nếu doanh thu nằm trong khoảng từ 3 đến 50 tỷ đồng/năm.

Lưu ý: Không áp dụng nếu là công ty con hoặc có liên kết mà bên liên kết không đáp ứng điều kiện ưu đãi.

3. Mở rộng ưu đãi thuế dành cho các ngành cụ thể

- Áp dụng thuế suất 10% trong khoảng từ 4 đến 15 năm cho các dự án công nghệ cao, công nghiệp hỗ trợ, năng lượng tái tạo, nông nghiệp ứng dụng công nghệ cao, trung tâm dữ liệu AI, sản xuất chip,...

- Có thể được miễn thuế tối đa 4 năm và giảm 50% trong 5 đến 9 năm tiếp theo, tùy vào nhóm ngành và địa bàn đầu tư.

4. Mở rộng nhóm thu nhập miễn thuế

Một sô khoản thu nhập sẽ được miễn thuế hoàn toàn, bao gồm:

- Thu nhập từ chuyển nhượng tín chỉ carbon, trái phiếu xanh

- Khoản hỗ trợ trực tiếp từ ngân sách hoặc Quỹ đầu tư công do Nhà nước thành lập

- Thu nhập từ dịch vụ công ích, giáo dục, sản xuất nông sản ở vùng khó khăn, đánh bắt hải sản,...

5. Khả năng bù lỗ từ chuyển nhượng bất động sản

- Lỗ từ chuyển nhượng sự án bất động sản có thể được bù trừ với thu nhập từ các hoạt động khác (trừ các hoạt động đang được ưu đãi thuế).

- Không áp dụng bù trừ trong trường hợp chuyển nhượng dự án thăm dò, khai thác khoáng sản.

6. Quy định về chuyển lỗ và Quỹ phát triển

- Chuyển lỗ lên đến 5 năm liên tiếp.

- Doanh nghiệp được phép trích tối đa 20% lợi nhuận tính thuế để lập Quỹ phát triển khoa học - công nghệ, với thời hạn sử dụng/quy định rõ. Nếu không dùng đúng mục đích, khoản này sẽ bị thu hồi và tính lãi.

7. Các điều kiện ngăn trùng lặp ưu đãi

- Nếu cùng lúc được nhiều ưu đãi, doanh nghiệp được chọn phương án có lợi nhất.

- Các ưu đãi thuế suất 15%, 17% không áp dụng đối với thu nhập từ chuyển nhượng vốn, bất động sản (ngoại trừ nhà ở xã hội), dự án thu nhập từ sản xuất trò chơi điện tử, thu nhập từ kinh doanh chịu thuế tiêu thụ đặc biệt,...

Lưu ý: Luật này có hiệu lực từ 01/10/2025, áp dụng cho kỳ tính thuế TNDN bắt đầu từ năm 2025.

Gọi ngay để chúng tôi hỗ trợ bạn!

Hotline: 0966 002 638

Hotline: 0966 002 638

Email: ketoandaiduong668@gmail.com

Email: ketoandaiduong668@gmail.com

Website: https://ketoandaiduong.com/

Website: https://ketoandaiduong.com/

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!

.png)