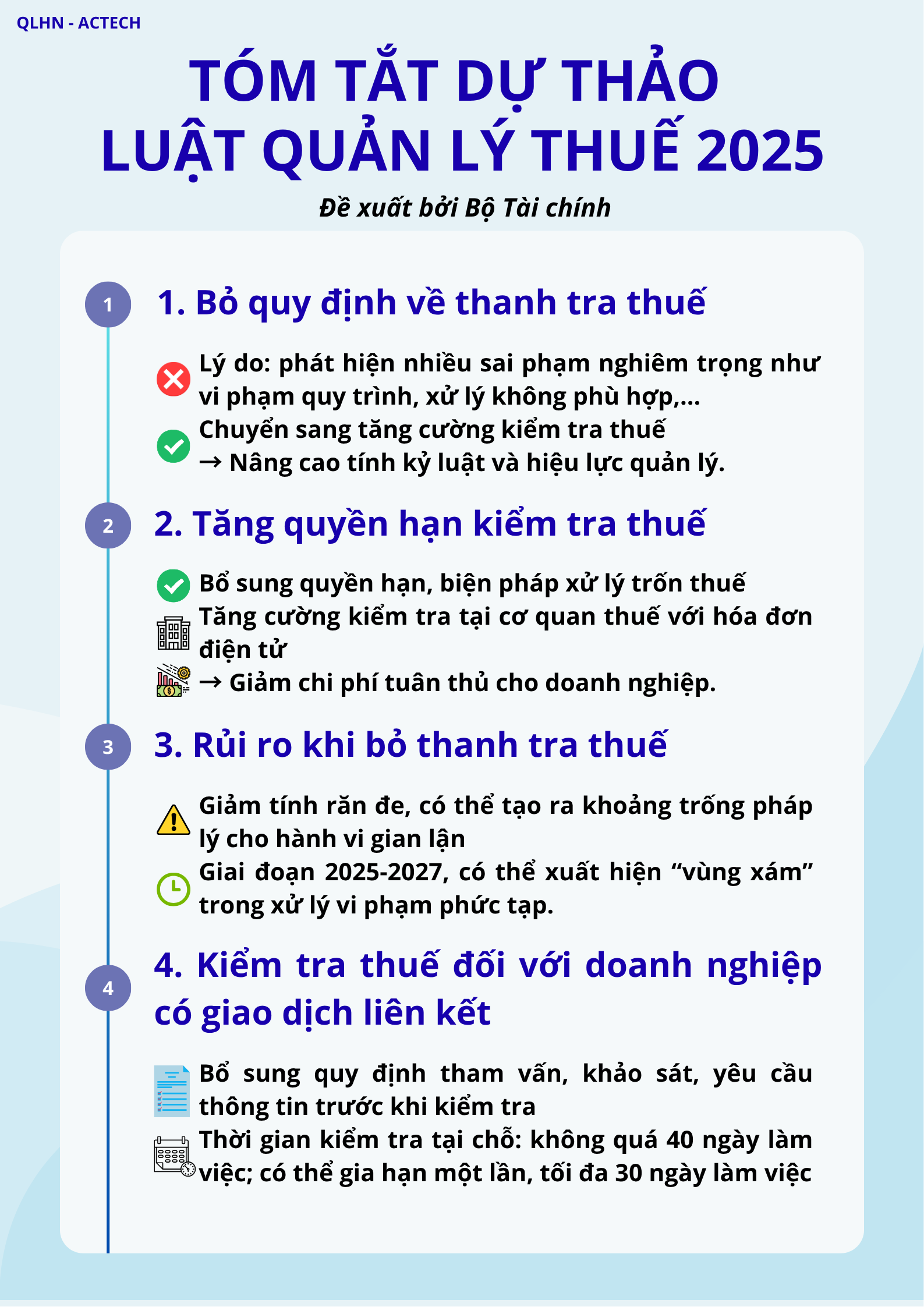

Bộ Tài chính vừa công bố hồ sơ thẩm định Dự án Luật Quản lý thuế (thay thế) với nhiều nội dung thay đổi đáng chú ý. Một trong những điểm nổi bật là đề xuất bỏ quy định về thanh tra thuế, đồng thời tăng cường quyền kiểm tra thuế để nâng cao hiệu quả quản lý và giảm chi phí tuân thủ cho doanh nghiệp.

Bộ Tài chính vừa công bố hồ sơ thẩm định Dự án Luật Quản lý thuế (thay thế) với nhiều nội dung thay đổi đáng chú ý. Một trong những điểm nổi bật là đề xuất bỏ quy định về thanh tra thuế, đồng thời tăng cường quyền kiểm tra thuế để nâng cao hiệu quả quản lý và giảm chi phí tuân thủ cho doanh nghiệp.

Theo Bộ Tài chính, thực tế đã phát sinh nhiều trường hợp hoạt động thanh tra thuế không đảm bảo quy trình, có sai sót trong áp dụng pháp luật, thậm chí có dấu hiệu cố ý làm sai lệch hồ sơ, kết luận sai về hành vi vi phạm thuế. Ngoài ra, các nội dung kết luận đôi khi không phù hợp với chứng cứ thu thập hoặc bỏ sót các hành vi rủi ro nghiêm trọng.

Do đó, việc loại bỏ hoạt động thanh tra thuế được cho là cần thiết để:

- Tăng tính kỷ luật, minh bạch trong quản lý thuế.

- Loại bỏ sự chồng chéo giữa thanh tra và kiểm tra.

- Tăng quyền và hiệu lực cho hoạt động kiểm tra thuế.

Trong dự thảo, Bộ Tài chính đề xuất tăng cường hoạt động kiểm tra thuế tại cơ quan thuế và tại trụ sở người nộp thuế. Các nội dung chính gồm:

- Kiểm tra dựa trên phân tích rủi ro chuyên sâu, đặc biệt với hóa đơn điện tử.

- Bổ sung công cụ nghiệp vụ để xử lý hành vi trốn thuế.

- Tăng thời hạn kiểm tra đối với các nội dung phức tạp.

- Chỉ còn một hình thức kiểm tra thay vì vừa kiểm tra vừa thanh tra như hiện tại.

Theo đánh giá, điều này sẽ giúp:

- Giảm chi phí tuân thủ cho doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ.

- Tiết kiệm nguồn lực cho cơ quan quản lý thuế.

Mặc dù có nhiều điểm tích cực, Bộ Tài chính cũng thừa nhận rằng việc chuyển từ thanh tra sang kiểm tra có thể làm giảm tính răn đe, tạo ra "khoảng trống pháp lý" trong xử lý vi phạm nghiêm trọng.

Đặc biệt trong giai đoạn chuyển tiếp từ năm 2025-2027, khi Thanh tra Chính phủ chưa hoàn thiện đội ngũ và quy trình chuyên sâu về thuế, nguy cơ xuất hiện "vùng xám" là điều đáng lưu ý.

Dự thảo Luật cũng bổ sung quy định riêng cho doanh nghiệp có giao dịch liên kết, cụ thể:

- Thực hiện tham vấn, khảo sát, trao đổi thông tin trước kiểm tra để xác định giá giao dịch liên kết.

- Thời hạn kiểm tra thuế tại trụ sở người nộp thuế là không quá 40 ngày làm việc và có thể gia hạn thêm tối đa 30 ngày trong trường hợp cần thiết.

Đây là mức thời gian tương đương với quy định tại Luật Thanh tra năm 2022, giúp đảm bảo quá trình kiểm tra không ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp.

Dự thảo Luật Quản lý thuế (thay thế) đã thể hiện định hướng cải cách thủ tục hành chính thuế, tăng cường tính minh bạch và hiệu quả trong quản lý thuế. Tuy nhiên, việc loại bỏ chức năng thanh tra cũng đặt ra thách thức về đảm bảo tính răn đe và kiểm soát rủi ro thuế chuyên sâu trong giai đoạn chuyển đổi.

Doanh nghiệp cần theo dõi sát sao các thay đổi để có kế hoách điều chỉnh và tuân thủ phù hợp.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!