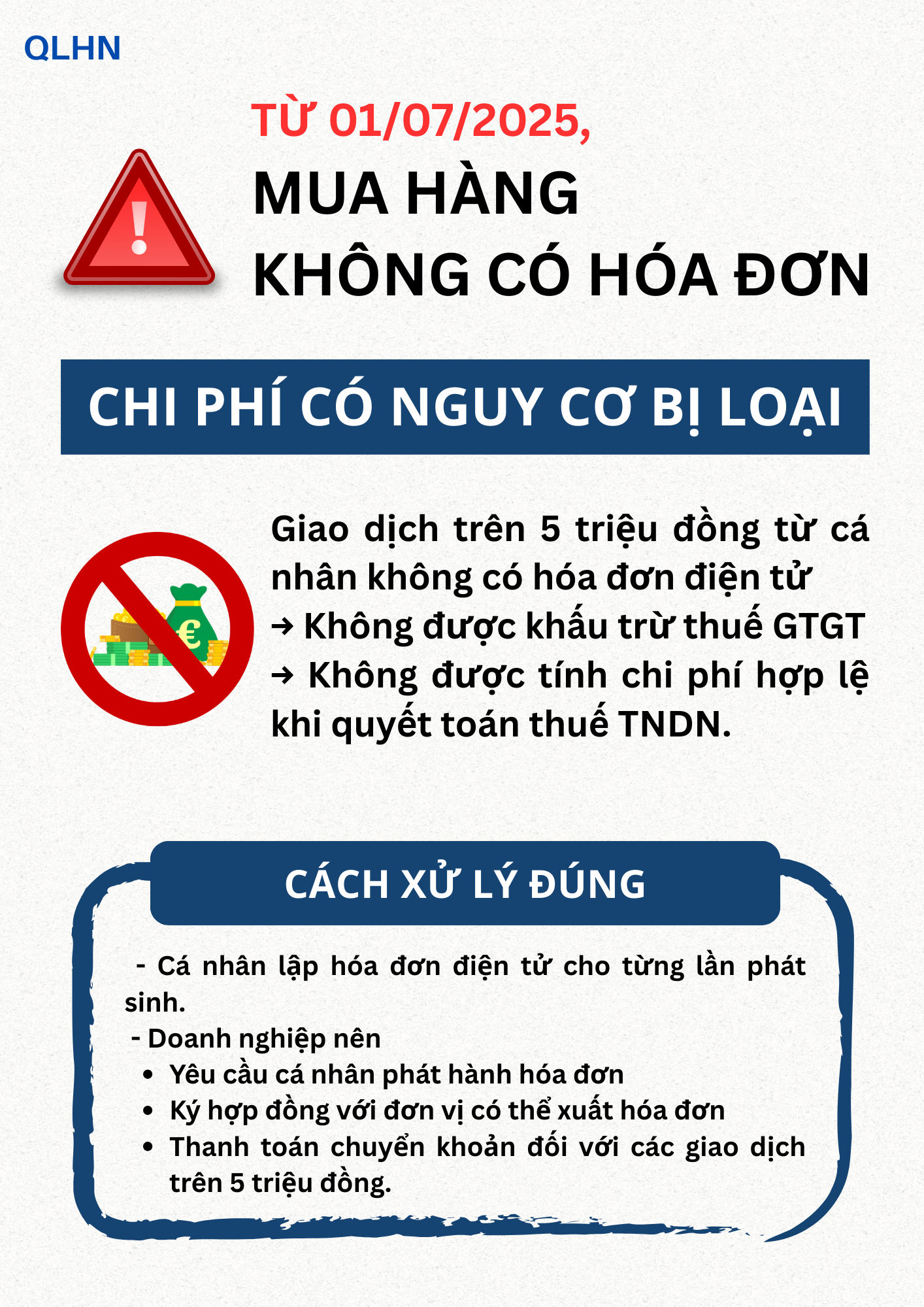

Từ ngày 01/07/2025, theo chỉ đạo của Tổng cục Thuế, các khoản chi trên 5 triệu đồng của doanh nghiệp không có hóa đơn điện tử sẽ không được khấu trừ thuế GTGT và không được tính vào chi phí hợp lệ khi tính thuế TNDN. Trong khu đó, nhiều doanh nghiệp vẫn đang mua hàng hóa từ các cá nhân không kinh doanh, không xuất hóa đơn. Vậy cần xử lý như thế nào để hợp lệ? Dưới đây là hướng dẫn chi tiết.

Từ ngày 01/07/2025, theo chỉ đạo của Tổng cục Thuế, các khoản chi trên 5 triệu đồng của doanh nghiệp không có hóa đơn điện tử sẽ không được khấu trừ thuế GTGT và không được tính vào chi phí hợp lệ khi tính thuế TNDN. Trong khu đó, nhiều doanh nghiệp vẫn đang mua hàng hóa từ các cá nhân không kinh doanh, không xuất hóa đơn. Vậy cần xử lý như thế nào để hợp lệ? Dưới đây là hướng dẫn chi tiết.

Từ ngày 01/07/2025, các giao dịch trên 5 triệu đồng (đã bao gồm thuế GTGT) không có hóa đơn điện tử, kể cả có bảng kê, hợp đồng chuyển khoản, cũng sẽ không còn hợp lệ để kê khai thuế trừ một số trường hợp đặc thù theo quy định tại khoản 2 Điều 26 Nghị định 181/2025/NĐ-CP.

Như vậy, đối với hàng hóa hay dịch vụ được mua từ cá nhân không có hóa đơn, doanh nghiệp sẽ không có đủ căn cứ để ghi nhận chi phí hợp lệ và kê khai thuế.

a) Đối tượng được cấp hóa đơn điện tử có mã của cơ quan thuế, loại hóa đơn bán hàng cấp theo từng lần phát sinh bao gồm:

- Hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn để giao cho khách hàng.

- Tổ chức không kinh doanh nhưng có phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ.

- Doanh nghiệp sau khi đã giải thể, phá sản, đã chấm dứt hiệu lực mã số thuế có phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua.

- Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh thuộc diện nộp thuế giá trị gia tăng theo phương pháp trực tiếp thuộc các trường hợp sau:

b) Các bước thực hiện hồ sơ cấp hóa đơn điện tử theo từng lần phát sinh là hóa đơn bán hàng kể từ năm 2025

- Bước 1: Lập hồ sơ đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế theo Mẫu 06/ĐN-PSĐT Phụ lục IA ban hành kèm theo Nghị định 70/2025/NĐ-CP.

- Bước 2: Truy cập vào hệ thống lập hóa đơn điện tử của cơ quan thuế để lập hóa đơn.

- Bước 3: Cơ quan thuế tiếp nhận, kiểm tra hồ sơ và cấp mã của cơ quan thuế trên hóa đơn điện tử do doanh nghiệp, tổ chức kinh tế, tổ chức khác lập.

a) Những việc doanh nghiệp nên làm:

- Yêu cầu cá nhân phát hành hóa đơn điện tử lẻ nếu phát sinh giao dịch mua hàng.

- Ký hợp đồng với đơn vị có thể xuất hóa đơn điện tử.

- Hạn chế thanh toán tiền mặt, tránh rủi ro về hóa đơn.

b) Những việc doanh nghiệp không nên làm:

- Mua hàng hóa từ cá nhân không có MST.

- Nhận file mềm, giao dịch miệng không hợp đồng, không chứng từ.

- Thanh toán tiền mặt với giao dịch trên 5 triệu đồng.

Bạn cần hỗ trợ xử lý chi phí mua hàng từ cá nhân hoặc lập hóa đơn lẻ đúng quy định?

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!