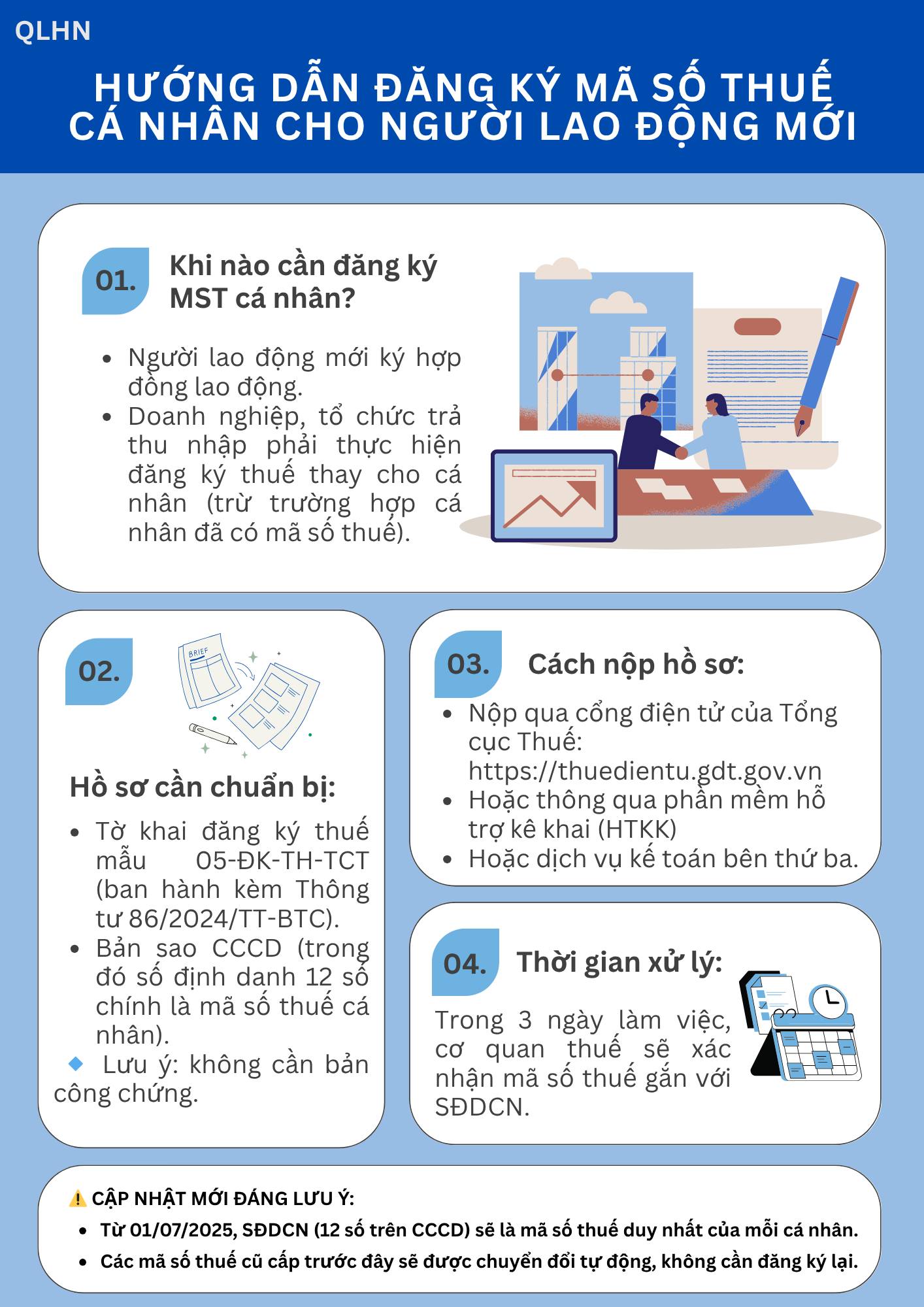

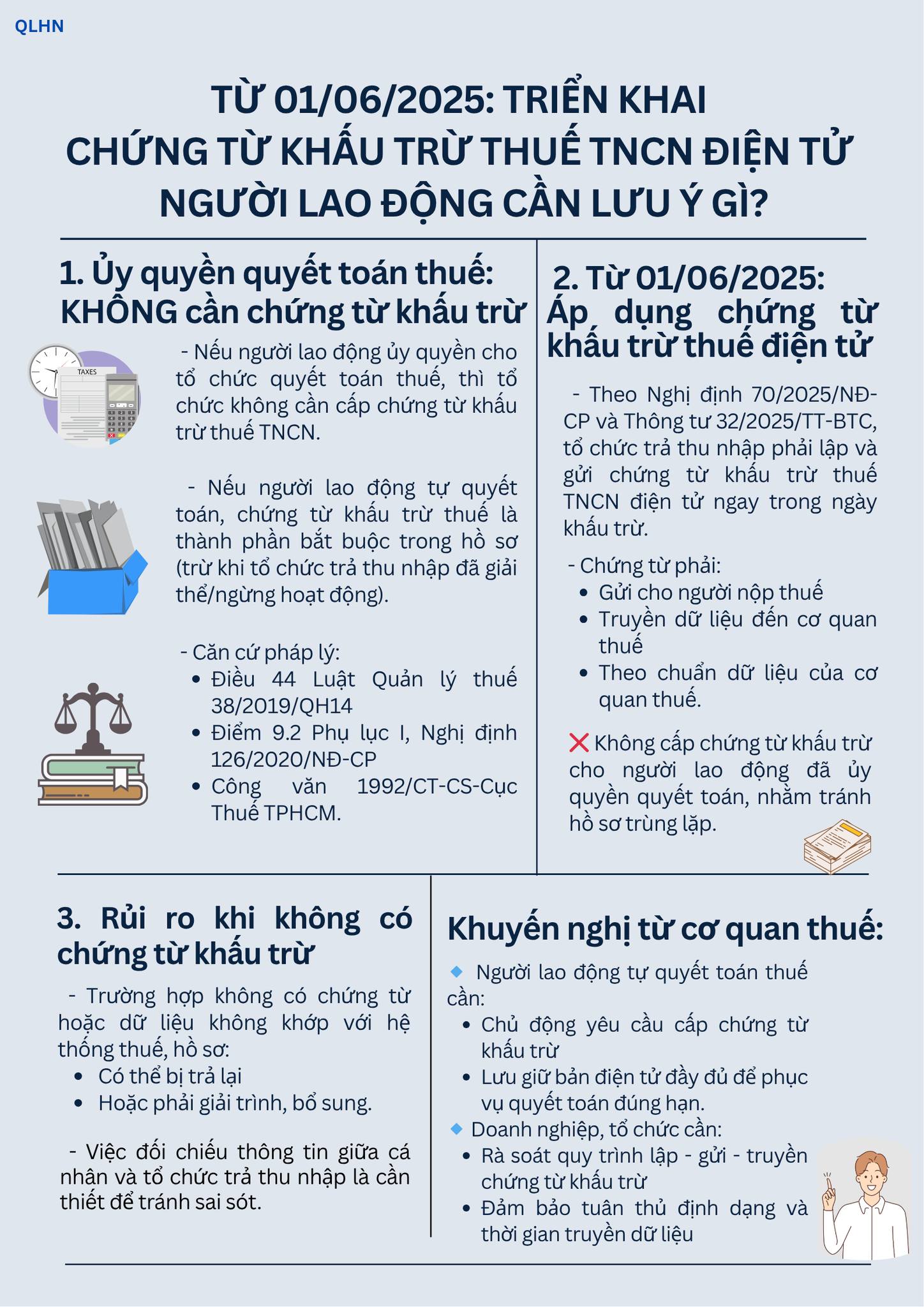

1. Không cần chứng từ khấu trừ khi ủy quyền quyết toán thuế

1. Không cần chứng từ khấu trừ khi ủy quyền quyết toán thuế- Nếu người lao động ủy quyền cho tổ chức quyết toán thuế thì tổ chức không cần cấp chứng từ khấu trừ thuế TNCN.

- Nếu người lao động tự quyết toán, chứng từ khấu trừ thuế là thành phần bắt buộc trong hồ sơ (trừ khi tổ chức trả thu nhập đã giải thể hoặc ngừng hoạt động).

Căn cứ pháp lý:

- Điều 44 Luật Quản lý thuế 38/2019/QH14

- Điểm 9.2 Phụ lục I, Nghị định 126/2020/NĐ-CP

- Công văn 1992/CT-CS-Cục Thuế TPHCM.

- Theo Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC, tổ chức trả thu nhập phải lập và gửi chứng từ khấu trừ thuế TNCN điện tử ngay trong ngày khấu trừ.

- Chứng từ phải được gửi cho người nộp thuế, truyền dữ liệu đến cơ quan thuế và theo chuẩn dữ liệu của cơ quan thuế.

Lưu ý: Không cấp chứng từ khấu trừ cho người lao động đã ủy quyền quyết toán nhằm tránh trùng lặp hồ sơ.

- Trường hợp không có chứng từ hoặc dữ liệu không khớp với hệ thống thuế, hồ sơ có thể bị trả lại hoặc phải giải trình, bổ sung.

- Việc đối chiếu thông tin giữa cá nhân và tổ chức trả thu nhập là cần thiết để tránh sai sót.

- Người lao động tự quyết toán thuế cần chủ động yêu cầu cấp chứng từ khấu trừ và lưu giữ bản điện tử đầy đủ để phục vụ quyết toán đúng hạn.

- Doanh nghiệp, tổ chức cần rà soát quy trình lập, gửi và truyền chứng từ khấu trừ, đảm bảo định dạng và thời gian truyền dữ liệu.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!