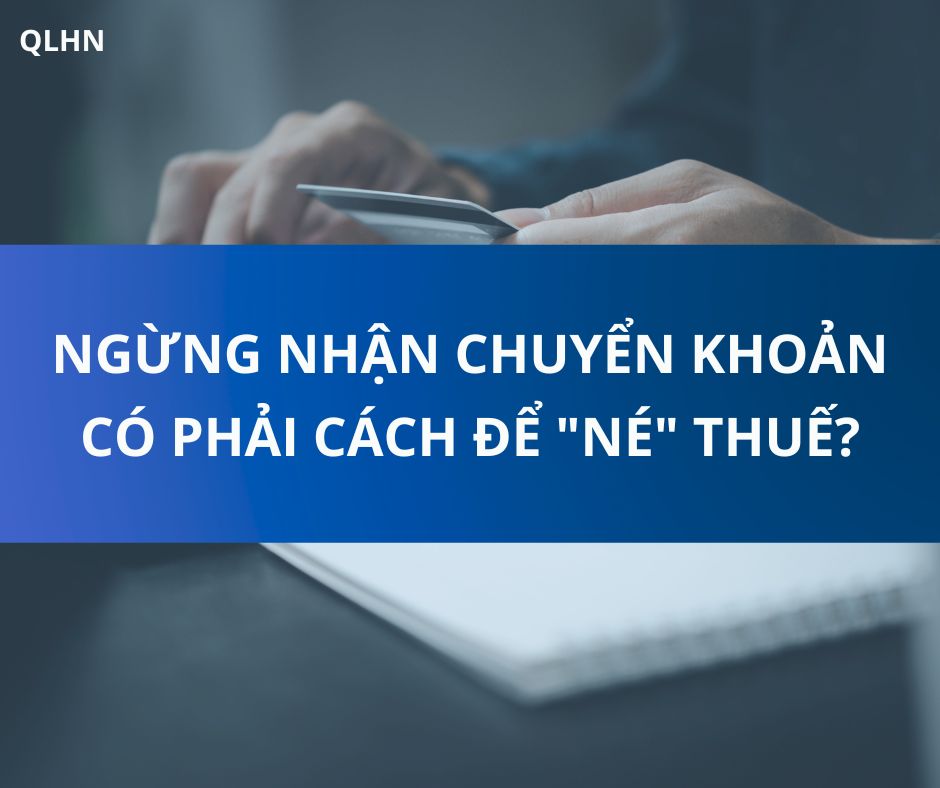

Trong thời gian qua, không ít hộ kinh doanh, cá nhân bán hàng có xu hướng chỉ nhận tiền mặt, thậm chí từ chối khách chuyển khoản với suy nghĩ rằng nếu không để lại dấu vết ngân hàng thì sẽ không bị truy thu thuế. Tuy nhiên, đây là quan điểm sai lầm và có thể khiến người kinh doanh vướng rủi ro pháp lý nghiêm trọng. Ngừng nhận chuyển khoản không giúp "né" thuế vì những lý do dưới đây.

Trong thời gian qua, không ít hộ kinh doanh, cá nhân bán hàng có xu hướng chỉ nhận tiền mặt, thậm chí từ chối khách chuyển khoản với suy nghĩ rằng nếu không để lại dấu vết ngân hàng thì sẽ không bị truy thu thuế. Tuy nhiên, đây là quan điểm sai lầm và có thể khiến người kinh doanh vướng rủi ro pháp lý nghiêm trọng. Ngừng nhận chuyển khoản không giúp "né" thuế vì những lý do dưới đây.

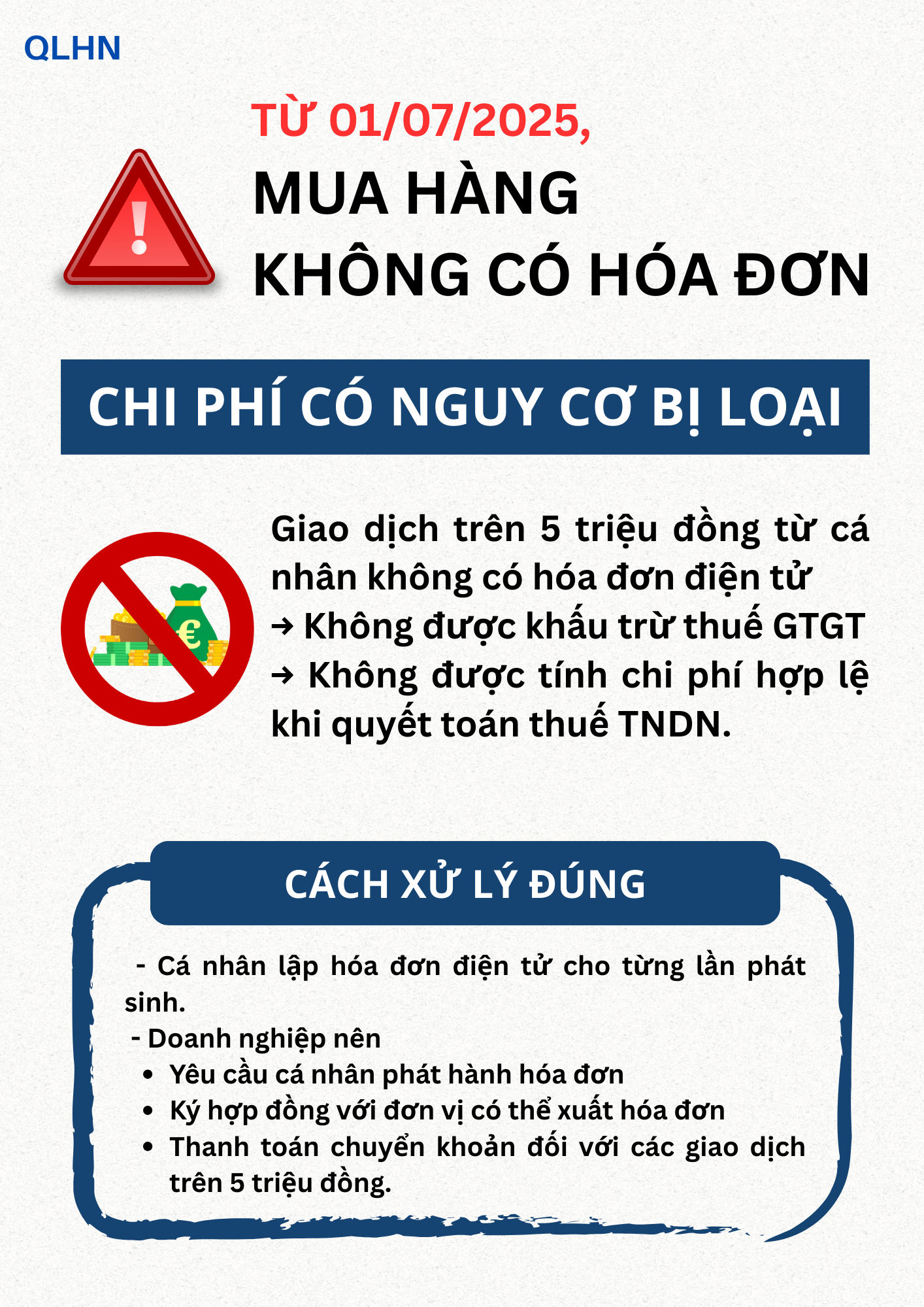

Theo Điều 10 Thông tư 40/2021/TT-BTC, doanh thu tính thuế là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ... (không phân biệt đã thu được tiền hay chưa).

Doanh thu tính thuế không được tính chỉ dựa trên tổng số tiền bán hàng nhận được dựa trên tài khoản ngân hàng mà còn bao gồm tiền bán hàng hóa, dịch vụ nhận được bằng tiền mặt hoặc tài sản khác, hoặc bằng các hình thức khác như cấn trừ công nợ, tiền hàng hóa dịch vụ đã bán nhưng chưa nhận được (tức là cho khách hàng nợ),...

Như vậy, hình thức thanh toán thông qua chuyển khoản không phải là căn cứ để xác định nghĩa vụ thuế. Các tổ chức, cá nhân kinh doanh có trách nhiệm kê khai đầy đủ, trung thực doanh thu phát sinh để làm căn cứ tính thuế theo đúng quy định của pháp luật.

Hành vi trốn thuế là hành vi vi phạm pháp luật, có thể bị xử phạt theo các hình thức và mức độ khác nhau. Mức phạt đối với hành vi trốn thuế được quy định tại nhiều văn bản luật, theo đó:

- Phạt tiền từ 1 đến 3 lần số tiền thuế trốn (theo Điều 17 Nghị định 125/2020/NĐ-CP)

- Truy thu toàn bộ thuế đã trốn (theo Điều 17 Nghị định 125/2020/NĐ-CP)

- Xử lý hình sự theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi 2017) nếu số tiền lớn hoặc tái phạm.

Căn cứ theo Điều 18 và Điều 19 Luật Quản lý thuế 2019, cơ quan thuế có quyền:

- Yêu cầu tổ chức, cá nhân liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và giải thích việc tính thuế, khai thuế, nộp thuế

- Mua thông tin, tài liệu, dữ liệu của các đơn vị cung cấp trong nước và ngoài nước để phục vụ công tác quản lý thuế, chi trả chi phí ủy nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế

- ...

Như vậy, cơ quan thuế có thể truy vết doanh thu từ nhiều nguồn:

- Yêu cầu ngân hàng cung cấp thông tin tài khoản

- Đối chiếu dữ liệu từ đơn vị vận chuyển, sàn thương mại điện tử, khách hàng

- Kiểm tra hóa đơn đầu vào, đầu ra, nhật ký bán hàng,...

Do đó, không nhận chuyển khoản không giúp che giấu doanh thu mà ngược lại còn dễ bị nghi ngờ và kiểm tra sâu hơn.

- Kê khai đúng và đủ theo doanh thu thực tế

- Chủ động xuất hóa đơn điện tử khi bán hàng hóa, dịch vụ

- Giao dịch minh bạch qua tài khoản ngân hàng

- Tham khảo ý kiến chuyên gia kế toán và thuế để tối ưu mà vẫn đúng luật.

Chúng tôi chuyên:

- Cung cấp dịch vụ kế toán trọn gói

- Tư vấn thuế cá nhân, hộ kinh doanh

- Đăng ký hóa đơn điện tử

- Soát xét, kê khai thuế trọn gói

- Bảo vệ doanh nghiệp trước các rủi ro về thuế.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!