Đừng để những sai sót nhỏ khiến chi phí bị loại khỏi báo cáo thuế!

Đừng để những sai sót nhỏ khiến chi phí bị loại khỏi báo cáo thuế!

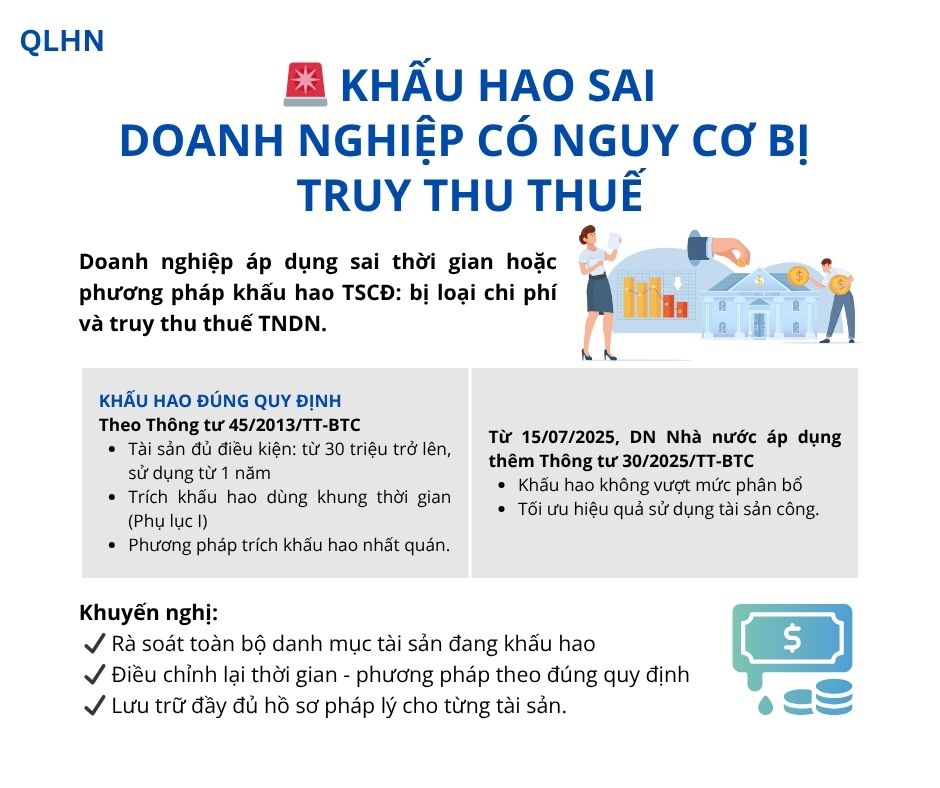

Nhiều doanh nghiệp hiện nay vẫn áp dụng sai thời gian hoặc phương pháp khấu hao tài sản cố định (TSCĐ) dẫn đến:

- Không được tính vào chi phí hợp lệ khi xác định thu nhập chịu thuế TNDN.

- Bị truy thu thế, phạt chậm nộp, hoặc không được khấu trừ chi phí khi kiểm toán.

Áp dụng theo Thông tư 45/2013/TT-BTC của Bộ Tài chính:

1. TSCĐ phải đủ điều kiện khấu hao: có quyền sở hữu, thời gian sử dụng từ 1 năm, nguyên giá từ 30 triệu đồng trở lên.

2. Thời gian trích khấu hao phải nằm trong khung quy định tại Phụ lục I của Thông tư.

3. Phương pháp trích khấu hao phải được DN lựa chọn rõ ràng và ghi nhận nhất quán (đường thẳng, số dư giảm dần, sản lượng,...).

Áp dụng thêm nguyên tắc theo Thông tư 30/2025/TT-BTC:

1. Khấu hao tài sản không vượt quá mức phân bổ được phê duyệt.

2. Ưu tiên hiệu quả sử dụng tài sản công, tránh thất thoát nguồn vốn.

- Rà soát toàn bộ danh mục tài sản đang khấu hao

- Điều chỉnh lại thời gian, phương pháp nếu chưa đúng quy định

- Lưu trữ đầy đủ hồ sơ pháp lý cho từng tài sản.

- Đối với doanh nghiệp Nhà nước, cập nhật Thông tư 30/2025 ngay khi có hiệu lực.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!