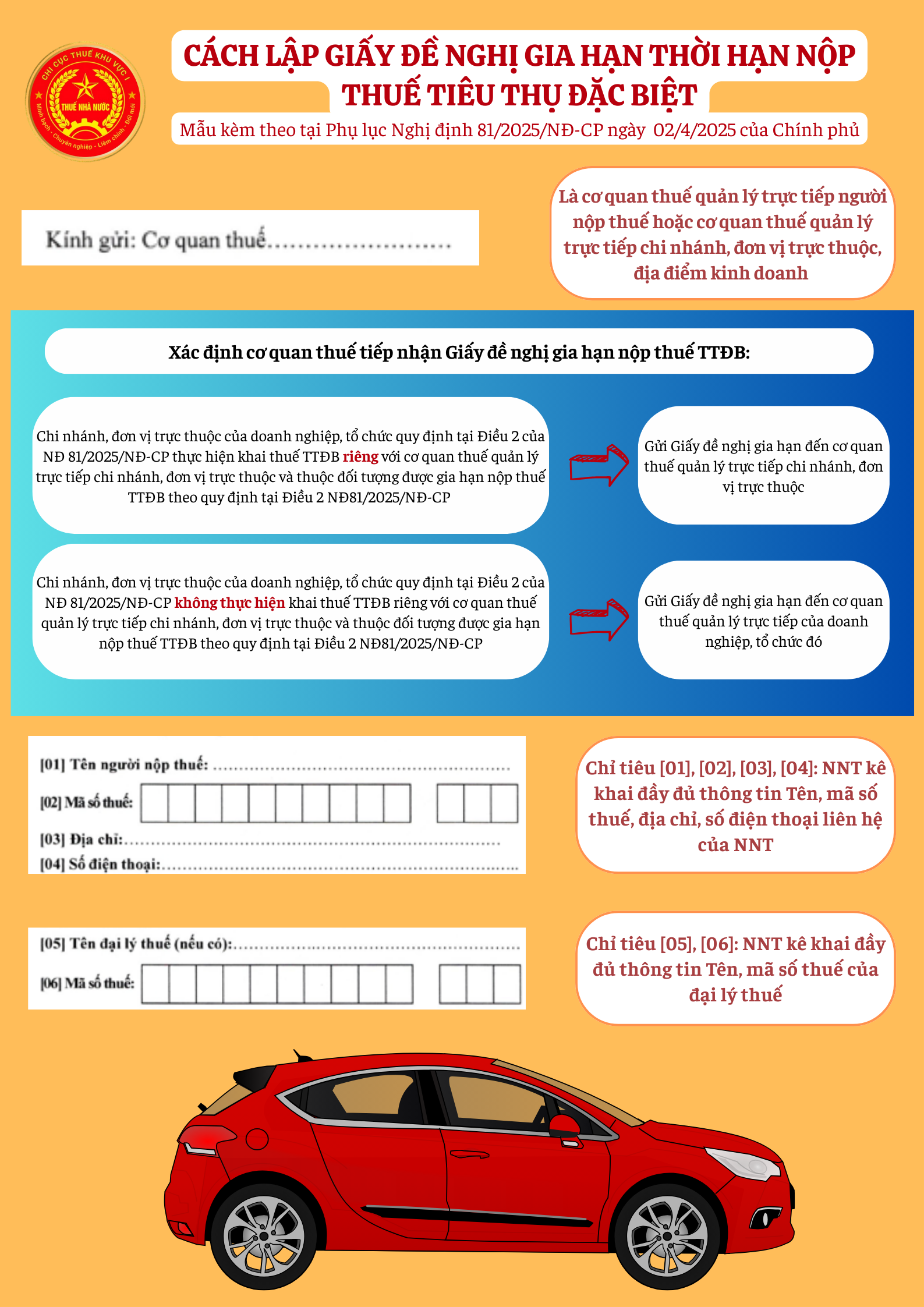

1. Xác định cơ quan tiếp nhận Giấy đề nghị gia hạn nộp thuế TTĐB

1. Xác định cơ quan tiếp nhận Giấy đề nghị gia hạn nộp thuế TTĐBTrường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức quy định tại Điều 2 của Nghị định số 81/2025/NĐ-CP thực hiện khai thuế tiêu thụ đặc biệt riêng với cơ quan thuế quản lý trực tiếp chi nhánh, đơn vị trực thuộc và thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt theo quy định tại Điều 2 Nghị định số 82/2025/NĐ-CP thì chi nhánh, đơn vị trực thuộc gửi Giấy đề nghị gia hạn đến cơ quan thuế quản lý trực tiếp chi nhánh, đơn vị trực thuộc.

Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức quy định tại Điều 2 của Nghị định số 81/2025/NĐ-CP không thực hiện khai thuế tiêu thụ đặc biệt riêng với cơ quan thuế quản lý trực tiếp chi nhánh, đơn vị trực thuộc và thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt theo quy định tại Điều 2 Nghị định số 81/2025/NĐ-CP thì doanh nghiệp, tổ chức gửi Giấy đề nghị gia hạn đến cơ quan thuế quản lý trực tiếp của doanh nghiệp, tổ chức đó.

Cơ quan thuế hướng dẫn người nộp thuế kê khai chính xác các thông tin trên Giấy đề nghị gia hạn thời hạn nộp thuế TTĐB năm 2025, cụ thể:

- Cơ quan thuế: là cơ quan thuế quản lý trực tiếp người nộp thuế hoặc cơ quan thuế quản lý trực tiếp chi nhánh, đơn vị trực thuộc, địa điểm kinh doanh theo hướng dẫn tại mục 1;

- Chỉ tiêu [01], [02], [03]. [04]: Người nộp thuế kê khai đầy đủ thông tin Tên, mã số thuế, địa chỉ, số điện thoại liên hệ của người nộp thuế;

- Chỉ tiêu [05], [06]: Người nộp thuế kê khai đấy đủ thông tin Tên, mã số thuế của đại lý thuế;

- Chỉ tiêu [07]: Thuế TTĐB đối với ô tô sản xuất và lắp ráp trong nước;

- Chỉ tiêu [08]: Doanh nghiệp có hoạt động sản xuất hoặc lắp ráp ô tô trong nước.

Gọi ngay để chúng tôi hỗ trợ bạn!

Kế Toán Đại Dương - Đồng hành cùng bạn trong mọi vấn đề về thuế!

Nguồn: Chi cục Thuế khu vực I